配资炒股就找配资

配资炒股就找配资

3. 控制仓位:配资平仓线的设置还可以帮助投资者控制仓位,避免过度杠杆化。过高的杠杆比例可能会导致投资风险的快速放大,因此在选择配资平仓线时,投资者应该考虑自己的杠杆比例,并确保在可承受的范围内。

来源:银河农产品及衍生品

2024年上半年国内外行情回顾:

上半年春节前市场由于订单情况有所改善,下游对“金三银四”有一定期待,下游备货情况尚可使得棉花价格上涨至最高16468元/吨,春节后订单情况增量有限使得市场备货情况不积极,但美棉走势强劲对郑棉形成一定支撑使得郑棉走势震荡为主。4月市场下游订单表现继续走弱,下游开始出现累库行为,郑棉价格下跌至最低14340元/吨附近后受宏观氛围带动而有所回升,但在基本面较弱的影响下棉花价格维持震荡。

上半年美棉走势先涨后跌,美棉本年度大幅减产,期末库存处于较低位置,前期受基金净多头影响导致美棉价格大幅上涨至最高103.8磅/美分,但结合美棉自身基本面来看,由于本年度整体签约进度缓慢、新年度签约情况较差以及随着进入新年度播种期美棉新年度有一定增产预期使得美棉走势偏弱势运行,随着前期资金的逐渐离场美棉价格跌至最低70磅/美分附近后维持震荡。

国内外行情展望:

国际方面,根据最新USDA产销预测来看,6月USDA对24/25年度全球棉花产量有所上调,较本年度相比上调121万吨至2594万吨,其中产量端对美国、巴西大幅调增至348万吨、364万吨;而对中国、印度小幅调减至588万吨、544万吨;总消费上调78万吨至2546万吨。新年度整体种植情况表现尚可,当前无论美棉生长情况还是新年度天气状况均优于本年度,因此预计美棉新年度有一定增产预期,但考虑到夏季仍然是天气炒作的高峰,建议关注未来天气变化;需求端来看全球消费情况表现一般,美国本年度签约进度缓慢、新年度签约情况较差,整体签约情况处于历年同期低位,综上所述,当前美棉基本面表现偏空,但目前大部分利空因素基本兑现,预计未来一段时间可能维持震荡走势。然而随着未来宏观的一定预期以及考虑到未来可能对天气进行炒作,不排除后续美棉走势有偏强的可能性。

利多因素:

1、全球降息预期,对大宗商品有一定利多影响。

2、印度北部、巴基斯坦棉花主产区持续高温干旱天气;澳大利亚大范围降雨,考虑到目前是天气炒作高峰不排除对天气进行炒作的可能性。

3、随着全球经济改善,需求端可能会有所好转。

4、70磅/美分处于绝对价格的中低位。

利空因素:

1、目前美棉生长情况尚可,预计新年度产量将高于本年度。

2、美棉销售情况来看无论本年还是新年度签约情况仍处于历年同期低位。

3、全球棉花产量预计增加,全球消费尤其是美国经济可能出现一定问题。

4、未来美国大选具有不确定性,可能会对棉花消费带来一定负面影响。

国内方面,本年度 5 月商业库存处于历年同期相对中位,叠加本年度棉花进口量较大,预计未来棉花供应情况继续维持较充足状态,其中新疆商业棉花库存可能会出现偏紧的可能性。新棉方面新疆实播面积较上年相比小幅减少,但目前新疆地区气温适宜,新棉生长情况尚可,因此预计新年度新疆棉花产量与本年度相比相差不大甚至略增。供应端有两个不确定的政策,一个是进口棉滑准税配额政策一个储备棉轮出政策。需求端,纺织企业目前经营情况较差,产品累库,开机略降,但是最终端的数据却表现尚可,这种状况可能是由于产能向新疆转移造成的。综合来看,当前利空因素大多可能已经在盘面中有所反应,且14000元-15000元/吨的棉花价格已经不高,在没有新的利空因素出现的基础上预计下跌空间相对有限,郑棉短期走势大概率维持震荡略偏弱,但如果未来宏观通胀导以及其他利多因素开始兑现,长期棉花长期走势可能略偏强。

利多因素:

1、商业库存继续下降,新疆棉花库存下降明显,不排除未来出现新疆库存偏紧的可能性。

2、7、8月是天气炒作高峰期,如果持续高温可能会对棉花质量、产量产生影响。

3、考虑到新疆轧花厂产能过剩严重,新棉收购期较短以及棉农可能会出现惜售情况,因此今年抢收情况仍有可能发生。

4、全球经济增速调增,未来消费可能有所改善,“金九银十”或可期。

5、宏观通胀导致大宗商品价格上涨。

利空因素:

1、新年度棉花生长情况良好,产量预计与去年持平甚至略高。

2、下游需求进一步恶化。

3、美国经济出现问题以及美国大选可能对未来棉花消费带来利空影响。

不确定影响(可能利多也可能利空,按具体细则公布来划分):

1、今年配额是否发放

2、未来储备棉是否轮出的不确定性较大。

第二部分 基本面情况

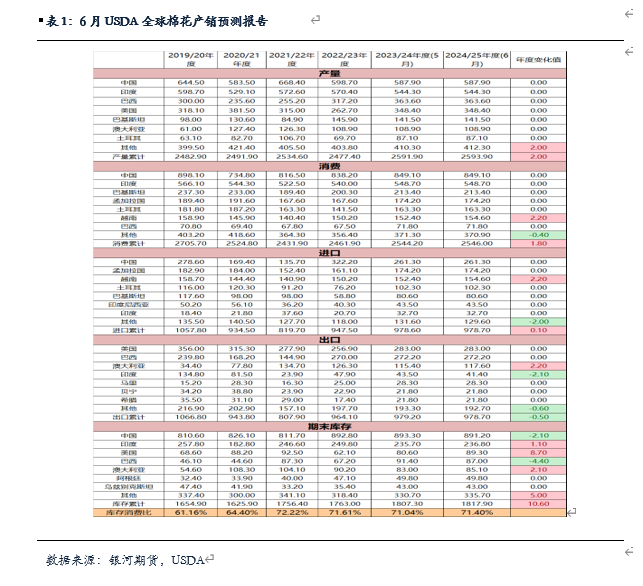

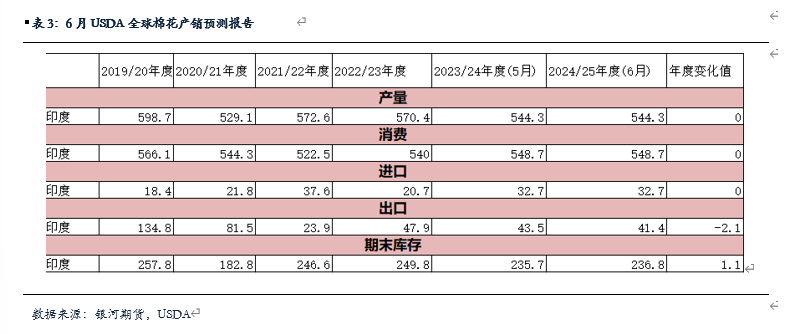

一、国际市场:根据最新6月USDA全球棉花产销预测,预计24/25年度全球棉花产量、消费均有增加,全球供需结构未出现明显矛盾。

根据最新USDA全球棉花供产销预测报告来看,预计24/25年度全球棉花总产量2594万吨,较本年度相比调增121万吨;新年度总消费较去年相比调增78万吨至2546万吨。

1、美国:无论本年度还是新年度美棉销售进度均表现一般,新年度美棉产量较本年度相比有扩产预期,总体基本面相对偏空。

根据最新USDA供需报告来看,新年度美棉预计产量348万吨,较本年度相比调增86万吨,结合历史数据来看新年度产量处于中等水平。6月份USDA公布新一年度美棉预计播种面积1067万英亩,较去年相比增加4.3%;收获面积增加41.77%至913万英亩;单产下降6.34%至843磅/英亩。根据USDA最新产销预测数据中美国期末库存数据略有下调,本年度美棉期末库存为62万吨,结合历年数据来看本年度末库存处于较低位置;新年度美棉期末库存较本年度相比调增25万吨至87万吨。

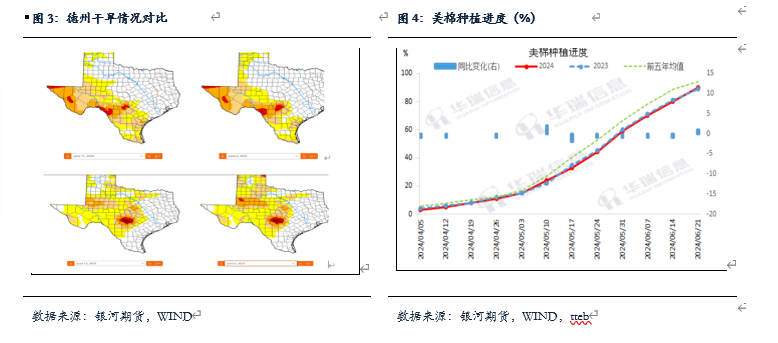

目前美棉生长情况来看,整体气温表现尚可预计新年度棉花产量后期调整幅度不大,根据USDA美棉生长周报来看,目前新年度美棉生长情况优于去年,截止6月17日,美棉15个棉花主要种植州棉花种植率为90%;去年同期水平为87%;近五年同期平均水平在91%。目前美国棉花结铃率为6%上年同期为2%,五年均值为3%;美国棉花现蕾率为22%上一周为14%,上年同期为17%,五年均值为18%。此外,截至2024年6月16日当周,美国棉花优良率为54%,前一周为56%,上年同期为47%。

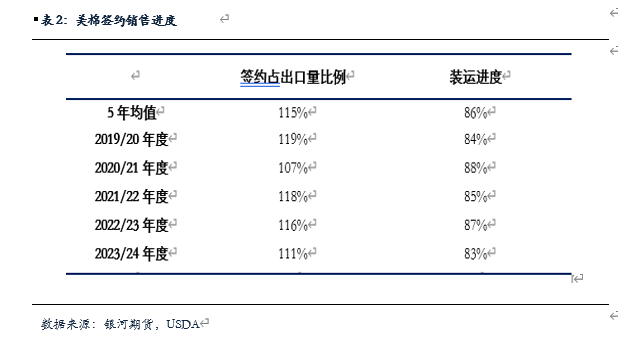

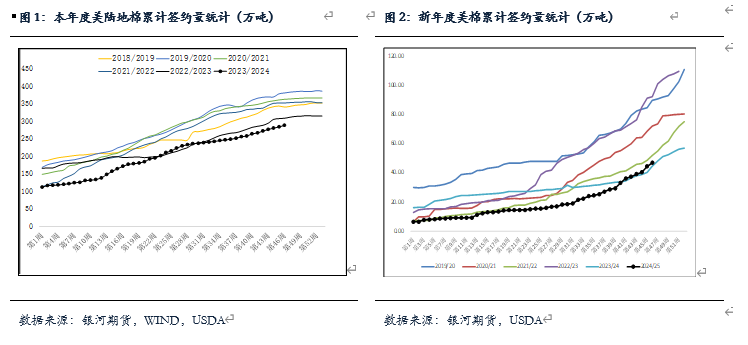

由于美棉价格大跌导致销售进度略有好转,但当前整体销售仍处于历年同期低位。根据USDA数据,截至6月16号,美棉累计签约量为288.77万吨,累计同比下降6.74%,目前美棉签约进度为111%,较五年均值落后4个百分点;累计装运量为232.75万吨,累计同比下降7.62%,整体装运进度为83%,较五年均值落后3个百分点。目前中国累计签约量为117.79万吨,累计同比上升40.06%;中国累计装运量95.14万吨,同比增加67.65%。24/25年度美签约量为46.95万吨,由于近几周美棉价格较低,新年度美棉周度签约量有所增加。

截止到6月11日,美棉主产区(92.8%)的干旱程度和覆盖率指数53,同比低21;德克萨斯州的干旱程度和覆盖率指数为92,同比高4,环比上周升6。新年度德州干旱指数整体较去年情况相比处于低位,但考虑到未来仍是天气炒作高峰,建议关注未来是否有高温情况持续。

目前美棉销售进度较为缓慢,新年度签约情况较差,叠加美棉有增产预期的背景下预计美棉基本面继续维持偏空影响,但是考虑到美棉跌至目前位置大部分利空因素基本得到反应,若后期无明显利空出现预计向下空间相对有限。

2、印度:新年度预计产量有所下调。

根据6月USDA最新产销预测报告显示,印度棉花24/25年度总产量较本年度相比减少26万吨至544万吨;总消费较本年度上调8万吨至548万吨。期末库存下调15万吨至236万吨。

据AGM公布的数据统计显示,上周印度棉上市量同比大幅下滑,较三年均值持续下滑。截至2024年6月9日当周,印度棉花周度上市量1.4万吨,环比上一周减少9975吨;印度2023/24年度的棉花累计上市量约332.5万吨。

截至2024年6月6日至2024年6月12日当周,印度棉花主产区(92.4%)周度降雨量为30.3 mm,相对正常水平高7.6mm,相比去年同期高27mm。2024/06/01至2024/06/12棉花主产区累计降雨量为37.5mm,相对正常水平高5.2mm。主产区降水高出正常值33%,降水偏多目前对棉花生长没有明显影响,后续关注季风带来的降水情况。

二、国内市场:本年度棉花供应相对充足,新年度棉花产量大概率维持本年度水平甚至略高;当前棉花销售进度偏缓,下游需求对后市预期较悲观。

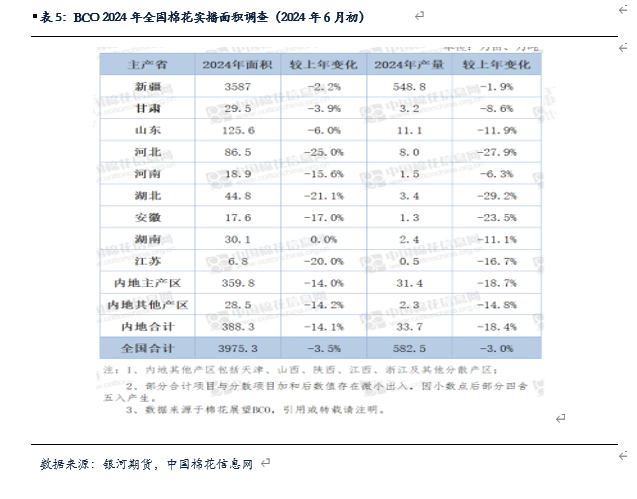

1、新疆种植面积同比略减,预计新年度产量较本年度相比相差不大。

根据最新中国棉花实播面积调查,24/25年度全国棉花种植面积约在3975万亩,较本年度相比减少3.5%;新年度目前产量预测约为582万吨,较本年度相比减少3%;其中新疆新年度种植面积约为3587万亩,较本年度相比减少2.2%,产量预计较本年度相比减少1.9%至548万吨。当前新疆地区气温情况尚可,单产较去年相比有所增加,综合来看,今年产量情况较去年预计变化不大。

2、上半年棉花销售进度偏缓,受需求影响预计未来改善幅度有限。

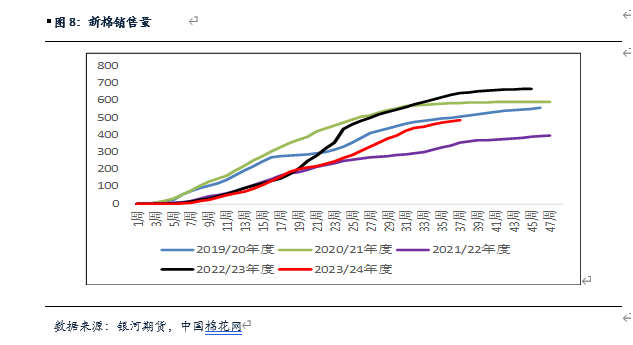

根据国家棉花市场监测系统数据显示,截至 2024 年 6 月 20日,全国销售率为 82.4%,同比下降 13.3 个百分点,较过去四年均值下降 3个百分点。全国累计销售皮棉 486.5万吨,同比减少 156.9万吨。结合历史数据来看,目前棉花销售量虽有所上升但仍处于历年同期中等略偏低的位置。

3、5月棉花商业库存继续下降,预计未来市场棉花供应将继续维持充足状态,但新疆地区可能会出现偏紧的可能性。

根据中国棉花信息网最新数据,全国棉花5月商业库存为377万吨,环比减少56万吨,同比增加28万吨,其中新疆库存238万吨、内地库存105万吨、保税区45万吨。对比历年数据来看,商业库存数量继续减少目前处于历年同期中位,考虑到还有进口棉作为补充,预计在新棉上市前供应维持充足状态。目前新疆棉库存处于历年中位,但这几年随着新疆纺织业的大规模发展,新疆当地纺织企业用棉需求增加,由于去年市场有对新疆棉库存偏紧炒作,不排除今年仍存在炒作的可能性。

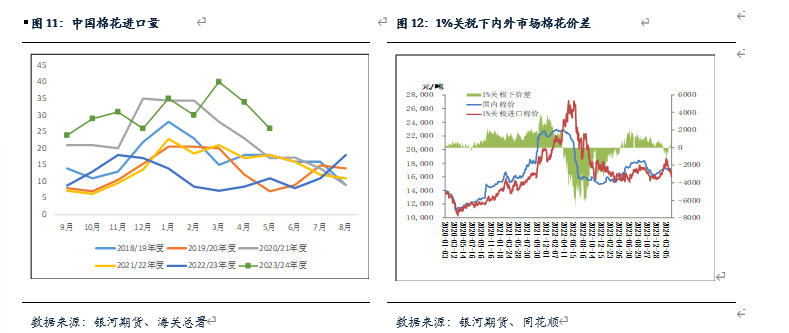

4、上半年棉花进口量大,内外价差逐渐回归正常。

根据海关最新公布5月我国棉花进口量为26万吨,较去年同期增加15万吨;1-5月累计进口棉花165万吨,较去年同期增加115万吨;2023/24年度(9-5月)累计进口275万吨,较上年度同期增长170万吨。考虑到当前进口棉量较大,结合历年同期数据以及配额数量来看预计有一部分进口棉进入国储库。

去年7月发放滑准税配额75万吨,今年目前为止仍未出公布滑准税配额发放政策,由于近几年均有增发滑准税配额,所以今年有很大的可能性继续发放滑准税配额,未来是否发放以及发放量多少将对美棉未来价格走势产生一定影响。

5、储备棉政策尚未公布,但未来储备棉政策对市场可能影响较大。

去年储备棉轮出总体来看,截至 11 月 14 日,储备棉挂牌总量约为123 万吨,其中总成交量约为 88 万吨,总成交率为 75%。价格方面储备棉总成交均价为 17281.95 元/ 吨,折3128B 总成交均价约为 17787 元/吨。

考虑到今年进口棉量大,大概率有部分进口棉进入国储库,预计目前国储库中有200-300万吨。去年储备棉轮出在7月底开始轮出,11月中旬结束,储备棉起到了稳定市场价格的作用,今年到目前为止还未公布相关政策,如果后期棉花价格大幅上涨储备棉仍有轮出的可能性。

6、上半年需求表现一般,市场对后市预期较悲观,下半年美国大选可能对需求带来一定影响。

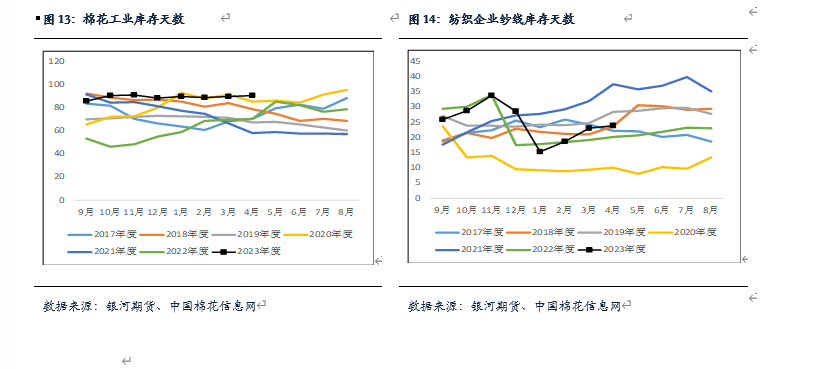

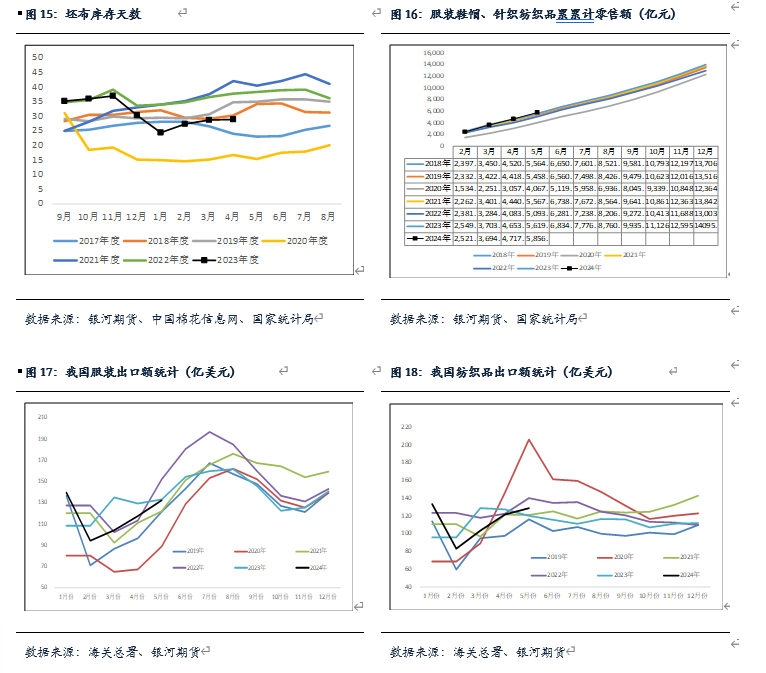

5月随着开始进入需求淡季下游走货维持弱势,以及近期棉花价格下跌,下游企业对后市相对悲观多以观望或按需采购为主,纺企纱线库存开始出现累库现象,下游纺织企业经营较为困难,对原料采购不积极。根据中国棉花信息网数据来看,截至5月底同期纺织企业棉花工业库存量为89万吨,较上月减少2万吨,较去年同期增加29万吨;纺织企业纱线库存为27.53天,环比增加3.67天,较去年同期增加6.86天;同期坯布库存为30.95天,环比增加2.12天,较去年同期减少了7.46天。根据华瑞信息网统计, 6月纺织企业棉纱库存平均库存为33.72天,较5月相比增加4.95天;6月坯布平均库存为32.47天,较5月相比增加3.12天。

5月份的服装、鞋帽、针纺织品类零售额为1148亿元,同比增加6.69%,1-5月累计零售额为5856亿元,同比增加4.2%,考虑到目前棉纺企业在内很多工业企业都面临“增产难增收”的困境,核心本质还是产能过剩,而需求不足,并且在弱需求背景下,企业大概率继续维持亏损状态。

据海关总署最新数据显示,2024年5月我国纺织服装出口增加,我国纺织品服装出口261.3亿美元,同比上涨3.2%;1-5月,我国纺织品服装累计出口额为1159.7亿美元,同比减少1.9%。其中,纺织品(包括纺织纱线、织物及制品)出口额为571.7亿美元,同比增加0.6%;服装(包括服装及衣着附件)累计出口额为588亿美元,同比下降4%。

终端消费来看,上半年国内消费数据表现尚可,外销方面虽然上半年前期出口数据表现一般,但之后从服装出口数据来看表现是有所提升的。此外,随着下半年需求进入金九银十旺季预计未来下游需求可能有一定改善。

第三部分 后市展望及策略推荐

国内外行情展望:

国际方面,根据最新USDA产销预测来看,6月USDA对24/25年度全球棉花产量有所上调,较本年度相比上调121万吨至2594万吨,其中产量端对美国、巴西大幅调增至348万吨、364万吨;而对中国、印度小幅调减至588万吨、544万吨;总消费上调78万吨至2546万吨。新年度整体种植情况表现尚可,当前无论美棉生长情况还是新年度天气状况均优于本年度,因此预计美棉新年度有一定增产预期,但考虑到夏季仍然是天气炒作的高峰,建议关注未来天气变化;需求端来看全球消费情况表现一般,美国本年度签约进度缓慢、新年度签约情况较差,整体签约情况处于历年同期低位,综上所述,当前美棉基本面表现偏空,但目前大部分利空因素基本兑现,预计未来一段时间可能维持震荡走势。然而随着未来宏观的一定预期以及考虑到未来可能对天气进行炒作,不排除后续美棉走势有偏强的可能性。

国内方面,本年度 5 月商业库存处于历年同期相对中位,叠加本年度棉花进口量较大,预计未来棉花供应情况继续维持较充足状态,其中新疆商业棉花库存可能会出现偏紧的可能性。新棉方面新疆实播面积较上年相比小幅减少,但目前新疆地区气温适宜,新棉生长情况尚可,因此预计新年度新疆棉花产量与本年度相比相差不大甚至略增。供应端有两个不确定的政策,一个是进口棉滑准税配额政策一个储备棉轮出政策。需求端,纺织企业目前经营情况较差,产品累库,开机略降,但是最终端的数据却表现尚可,这种状况可能是由于产能向新疆转移造成的。综合来看,当前利空因素大多可能已经在盘面中有所反应,且14000元-15000元/吨的棉花价格已经不高,在没有新的利空因素出现的基础上预计下跌空间相对有限,郑棉短期走势大概率维持震荡略偏弱,但如果未来宏观通胀导以及其他利多因素开始兑现,长期棉花长期走势可能略偏强。

作者承诺]article_adlist-->本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。银河期货版权所有并保留一切权利。

联系方式

银河期货有限公司

大宗商品研究所

]article_adlist-->☑研究员:刘倩楠电话:021-65789232

☑北京:北京市朝阳区建国门外街道8号北京IFC国际财源中心A座31/33层

☑上海:上海市东大名路501号白玉兰广场28楼

☑网址:www.yhqh.com.cn

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006配资炒股就找配资